船舶產(chǎn)品是典型的復(fù)雜產(chǎn)品�����,其產(chǎn)品重復(fù)性差�、生產(chǎn)周期長(zhǎng)��,成本受材料��、勞動(dòng)力及匯率等不確定因素影響大�����,如何有效控制成本是決定船舶制造企業(yè)競(jìng)爭(zhēng)力的關(guān)鍵因素�。

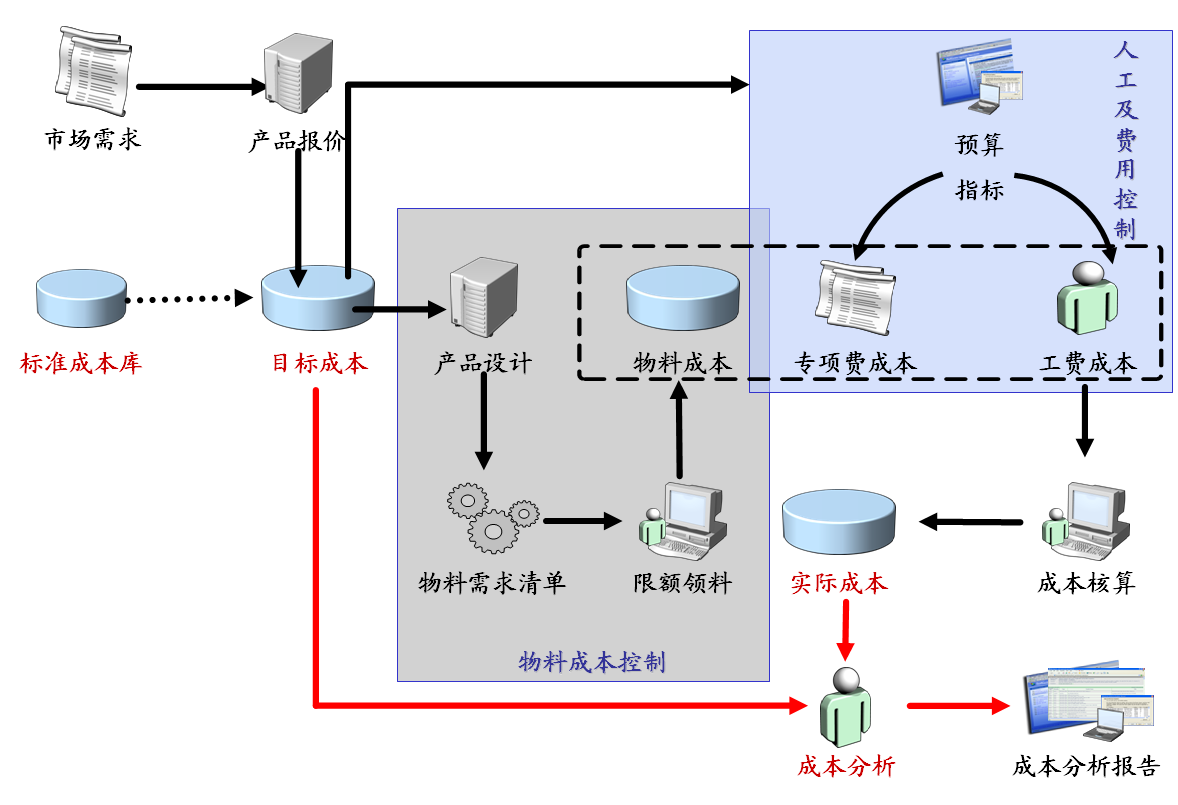

系統(tǒng)應(yīng)用目標(biāo)成本管理和全生命周期成本理論,結(jié)合船舶集成制造技術(shù)�����、PDCA循環(huán)管理法等,提出了 “產(chǎn)品報(bào)價(jià)→目標(biāo)成本→設(shè)計(jì)成本→采購成本→制造成本→實(shí)際成本→成本分析及反饋控制”的全過程動(dòng)態(tài)成本控制思想�。基于此思想構(gòu)建的系統(tǒng)將成本控制過程與企業(yè)各層次���、各部門的管理職能��、管理過程和管理活動(dòng)有機(jī)地結(jié)合在一起�,體現(xiàn)了全員����、全方位、全過程的成本計(jì)劃與控制����,符合供需鏈成本協(xié)同的要求,從而推動(dòng)企業(yè)“成本滿意+持續(xù)改進(jìn)”的良性循環(huán)��。

應(yīng)用效果:

· 形成統(tǒng)一���、規(guī)范的成本管控體系

· 形成企業(yè)成本數(shù)據(jù)庫�����,深化數(shù)據(jù)挖掘分析���,提高成本管理精細(xì)化水平

· 統(tǒng)一、透明�����、精準(zhǔn)�����、高效的成本核算流程和方法

· 相同船型不同項(xiàng)目間縱向���、橫向成本對(duì)比分析���,提高業(yè)績(jī)?cè)u(píng)定水平

· 成本異常報(bào)警,提高過程監(jiān)控水平

· 成本分析與成本追溯����,為管理決策提供支持